发布日期:2024-12-14 21:22 点击次数:119

年关在即人妖 h漫,依据三大往来所在11月发布的《可执续发展叙述编制(征求意见稿)》中最紧迫的部分即是建议“双重紧迫性”的识别、分析和线路的条件。跟着环境、社会和公司责罚(ESG)意见的长远,影响紧迫性和财务紧迫性也映入眼帘,本文合股两大紧迫性的发展、一揽子配套轨制,以及欧盟《可执续发展叙述准则(ESRS)》和我国三大往来所《可执续发展叙述编制(征求意见稿)》中对“双重紧迫性”的情切,试厘清在可执续发展叙述(或ESG叙述)编制过程中的“因为-是以”。

一、“双重紧迫性”的因为-是以

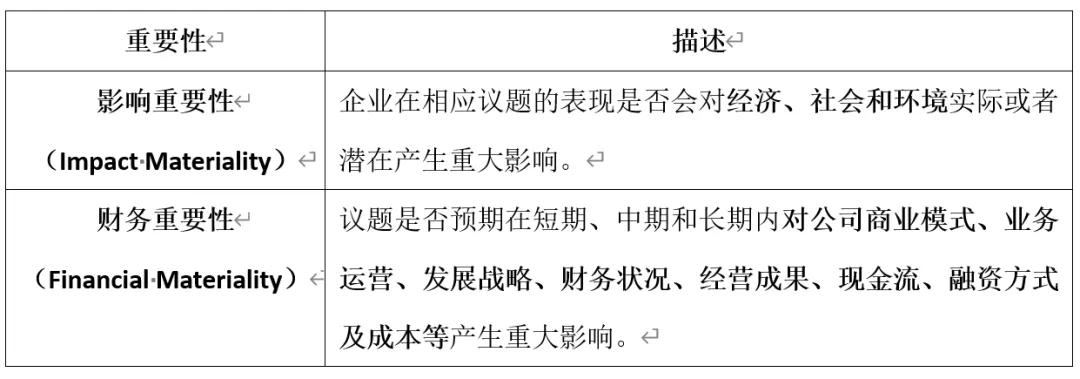

表1.“双重紧迫性(Double Materiality)”界说

辛勤开始:上海证券往来所《可执续发展叙述编制(征求意见稿)》

青柠视频在线观看BD依照欧盟《可执续发展叙述准则(ESRS)》和我国三大往来所《可执续发展叙述编制(征求意见稿)》,双重紧迫性的议题识别、分析是线路责任的滥觞,线路叙述中所需包含的治理框架、轨制文献、年度举止、畴昔野心、不线路就诠释等内容均需围绕紧迫性议题伸开。

合股“影响—财务—双重紧迫性”的发展,如生意分析需用波特五力模子/SWOT等想考,宏不雅环境分析需从PEST/EL角度伸开,双重紧迫性的识别、分析、治理和反馈等一系列举止,可匡助企业在现时外洋关系复杂多变、局势变化、当然资源稀缺、社会和手艺变迁等风险丛生的境域中更好的看清我方所处的位置、竞争力,与邻近的互动关系,畴昔的风险和机遇。而非将ESG治理条件、可执续发展叙述仅当作霸道自上而下战略治理条件下的压力和资本。

(一)GRI-3-内容性议题矩阵

在本次了了且有劲的编制文献出台之前,国表里诸多企业在可执续发展(ESG/社会牵累/影响力等)叙述中主要参考各人叙述倡议组织(GRI)《内容性议题2021(GRI-3)》,并呈现为内容性议题矩阵,但在实践线路中存在良莠不皆的情况(包含但不限于以下):一是内容性议题仅当作叙述中一个独处板块,未强调与叙述其他部分的撑执和反馈;二是存在各家X/Y轴的目标和分析未统一;三是数据汇集和分析过程不透明,无明确尽责拜访和提供撑执性凭证条件;四是内容性议题未反馈以至和叙述内容无关等。

(二)“双重紧迫性”

因此,欧盟和我国往来所发布的文献均将“双重紧迫性”议题识别当作叙述编制的第一步,即是为了有用普及企业信得过道理上可执续风险、机遇的识别和分析,企业可根据自己现况杀青优先级的建造和反馈,而非“尺度制式”的神志线路。

二、影响紧迫性—财务紧迫性—双重紧迫性

表2.各可执续叙述线路尺度中的紧迫性维度

辛勤开始:中央财经大学绿色金融外洋策动院整理

具体来看,影响紧迫性最早由各人叙述倡议组织(GRI)建议,在传统年度财务叙述以外,初度将非财务因素“环境、社会和责罚(ESG)”呈目前目下,强调企业规画和高下流关键对经济、社会、环境层面的正负面影响,为企业单一追求财务推崇提供了更“多元化资源”意见下全竞争力分析想路。

财务紧迫性设置在财务叙述-企业规画绩效布景下,并基于“外洋财务叙述准则(IFRS)”和“与财务相干的局势信息线路(TCFD)”等一皆探索下,嫁接在传统金融和投资运作视角下得以杀青各人庸碌共鸣。

双重紧迫性(影响紧迫性+财务紧迫性)由欧盟于2019岁首度建议,强调环境、社会等影响紧迫性与财务不是独处更不是对立,而是充分关联并互为影响,更适用于在信得过商场竞争下企业对可执续发展的合股和长远探索。

三、一些重心分手

(一)双重紧迫性的辩论和线路限制

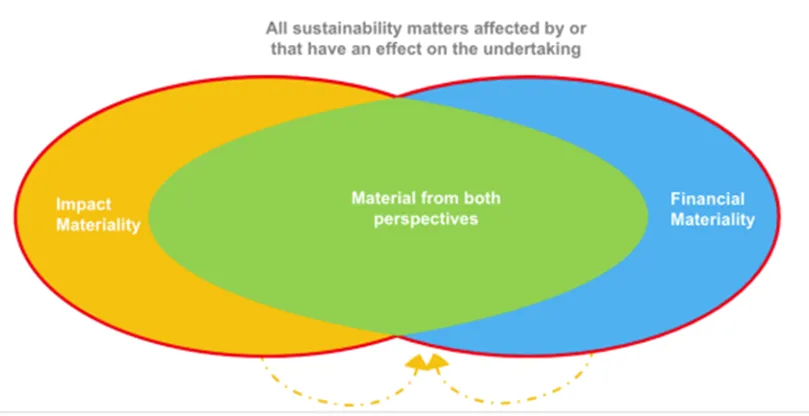

依据欧盟《可执续发展叙述准则(ESRS)》中的描述,可执续发展叙述中建议的双重紧迫性分析究诘的是“并集(红线笼统限制内)”而非“杂乱”。其条件线路企业需在识别的长议题清单中阐发优先级治理。

图1.双重紧迫性-上图中红色笼统限制

辛勤开始:EFRAG IG 1_ Materiality assessment implementation guidance

我国三大往来所在11月发布的编制指南对双重紧迫性情切限制为“兼具财务和影响紧迫性的杂乱(仅绿色色块部分)”。相较欧盟条件而言,咱们往来所条件识别的紧迫性议题清单更短,更平直指向更高优先级治理议题。

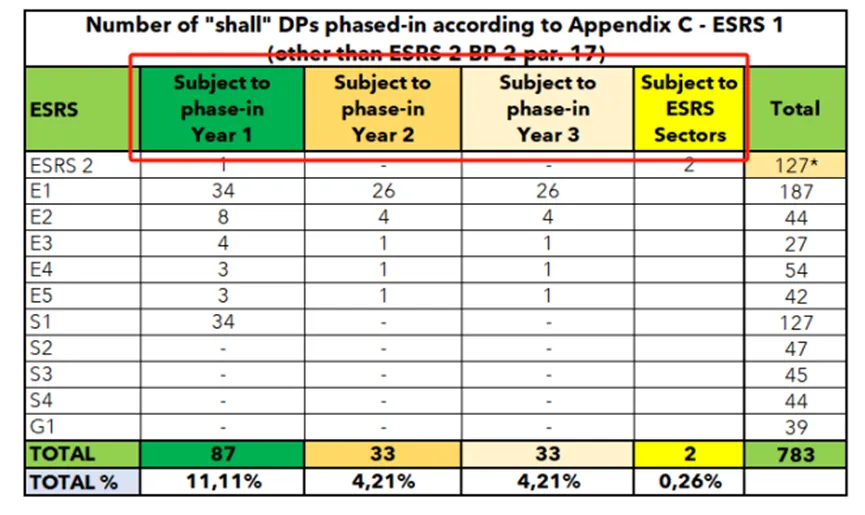

值得看护的是,我国在重心情切杂乱议题时需钟情双重紧迫性议题识别过程材料/凭证的保留。一是在ESRS的治理条件下,已建议悉数的紧迫性议题识别均需有过程凭证、影响分析的科学依据,国内有说起但未明确过程性凭证的线路/提交/审查,但企业挑升志的提前完备“过程治理”,可提高畴昔长久责任的服从和接续性;二是刺目对非杂乱部分影响/财务紧迫性议题的遗漏,迟缓杀青全面的纳入可执续议题的引入治理。正如欧盟配套发布ESRS的操作指引中第三份文献“ESRS数据列表(List of ESRS Datapoints)”中示例企业需在数据治理优先级时,设定渐进式议题治理野心。

图2. ESG数据列表治理示例

辛勤开始:EFRAG IG 3_ List of ESRS datapoints

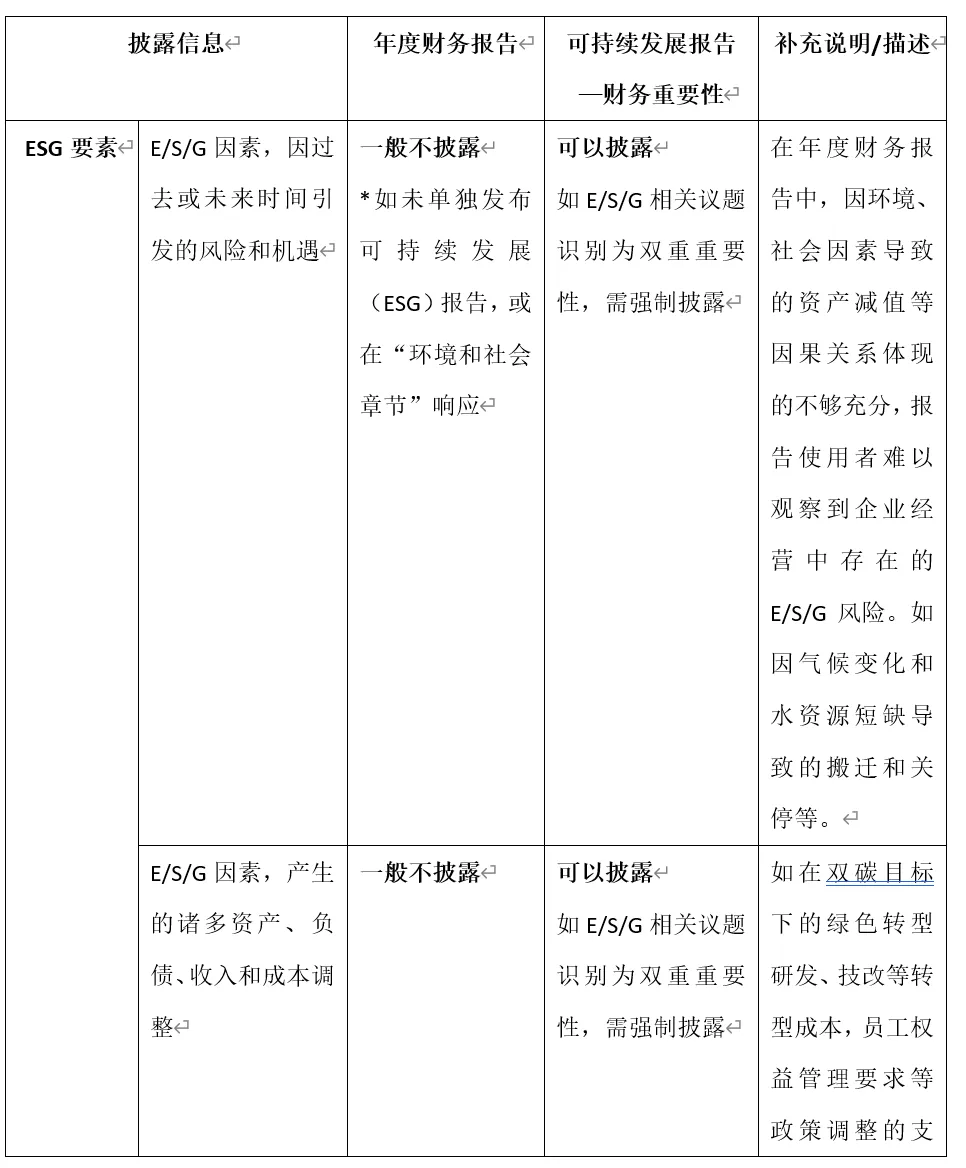

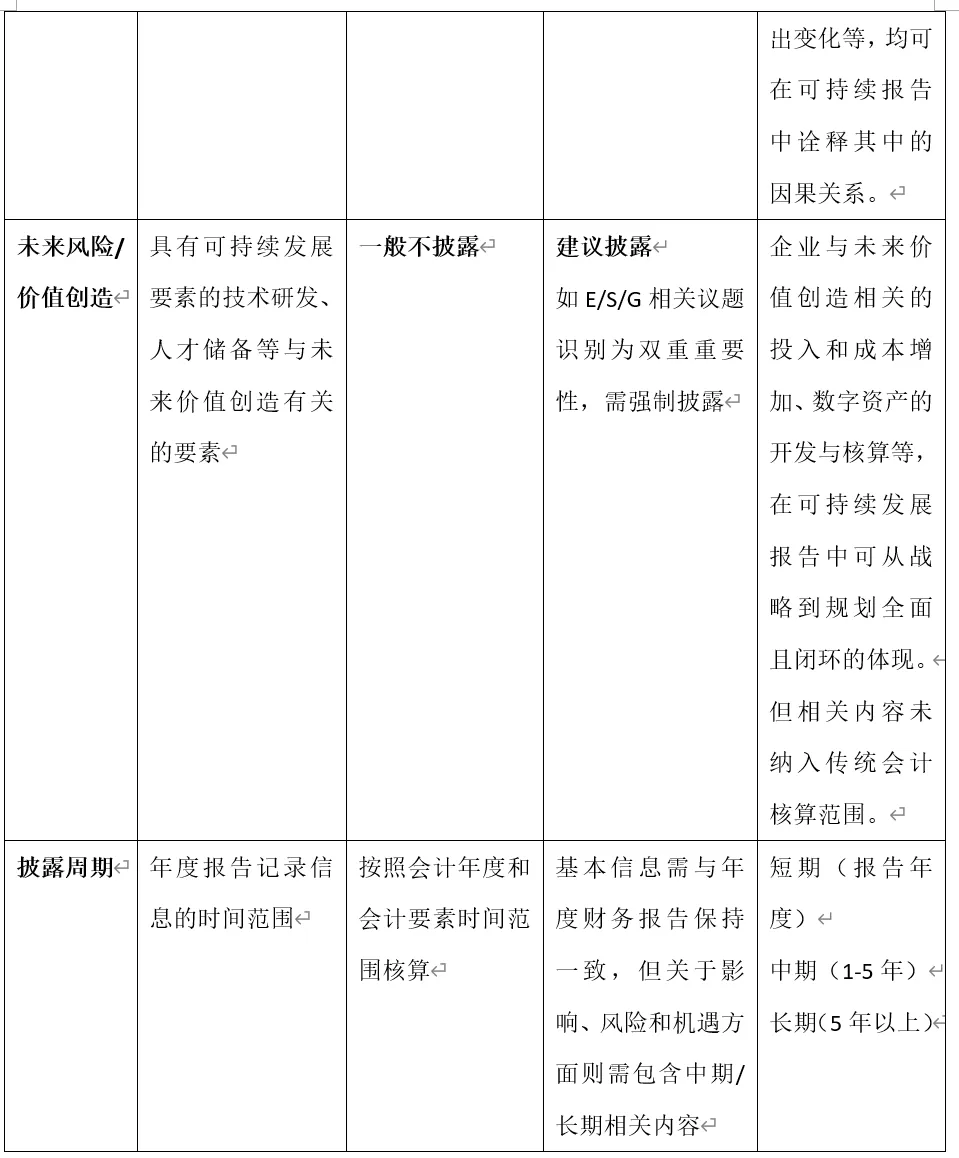

(二)年度财务叙述&财务紧迫性线路

年度财务叙述偏向于是企业年度后果快照/年度体检,体现为“目前完成时”的描述和风险辅导,马前泼水的静止气象;财务紧迫性的线路则更体现为“一般目前时”和“畴往常”,偏向于站在目前看畴昔,更为全面的分析和展示。

表3.年度财务叙述&财务紧迫性线路分手

辛勤开始:中央财经大学绿色金融外洋策动院整理

四、对于“双重紧迫性”究诘

现时,根据欧盟ESRS及我国三大往来所发布的叙述编制文献,中分为明确的四景色、呈现神志,并配以明确的指引和描述性内容(因中欧内容相近在此仅源引《可执续发展叙述编制(征求意见稿)》)。但在具体实操上仍保留了诸多空缺区,有待各公司、企业在开展双重紧迫性识别、评估和线路过程中多方探索。

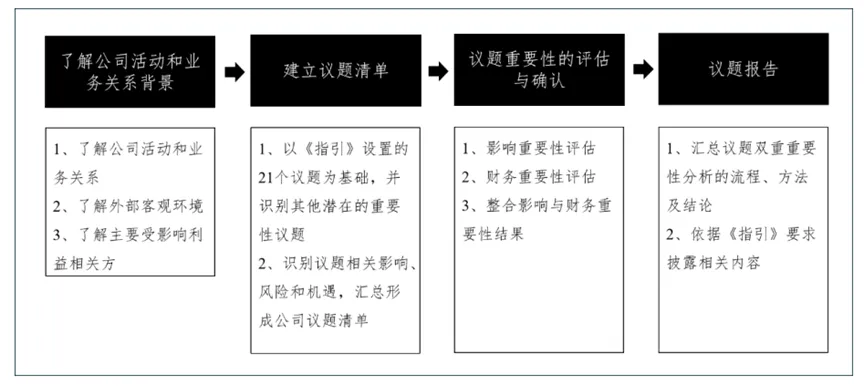

图3.议题紧迫性分析经过

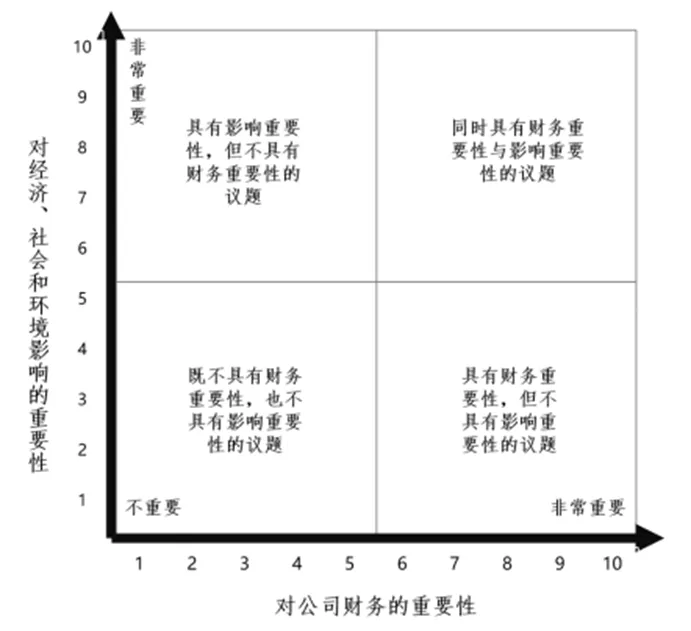

图4.双重紧迫性图示

辛勤开始:上海证券往来所《可执续发展叙述编制(征求意见稿)》

值得看护的是:一是双重紧迫性的议题梳理当从多到少,从识别出长清单议题,经过首要性分析后造成具有优先排序治理、举止或有所修起的议题清单。我国三大往来所文献中更为强调21个关键议题的究诘,未突显二级和三级议题的伸开内容,部分企业或在操作和实践中存在议题有限性和行业特点性的困惑;欧盟ESRS在文献中因更权臣体现了对二级、三级和行业性情和外洋线路框架的指挥性情切,或可给我国企业在初度探索双重紧迫性线路时一些补充参考。

二是双重紧迫性议题从全面识别、到与利益相干方的平直相通到后续的分析和影响评估,建议以尽责拜访为责任轨范贯串。依照过往内容性议题分析责任训诫,大都企业或已造成通滋扰卷、电话等长途/波折神志汇集信息,但若要让影响紧迫性的基础上彰显财务紧迫性的普及,以尽责拜访为中枢的信息取得、信得过意见汇集和信息考据或渐渐突显。雷同以欧盟一揽子战略为例,EFRAG已配套ESRS发布《对价值链扩充的带领意见(Value chain implementation guidance)》,《企业可执续发展尽责拜访指示(CSDDD)》《碳边境调度机制(CBAM)》《可执续金融线路难得(SFRD)》等也都从各角度指引企业向归并地方使力。

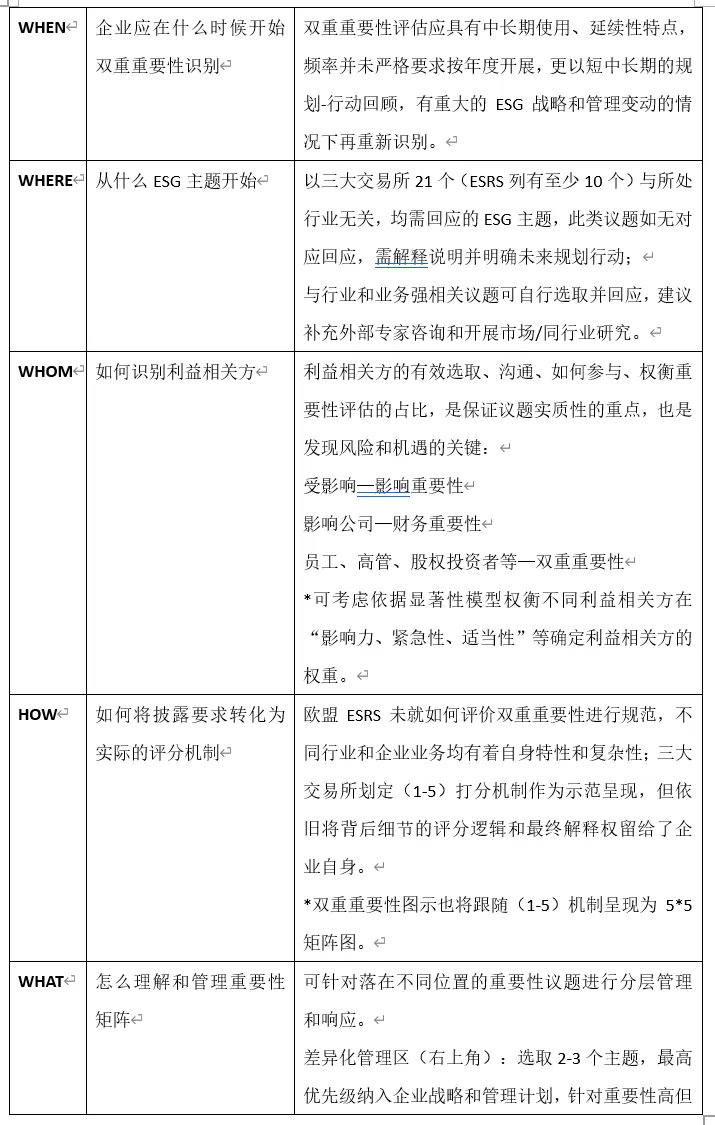

三是企业在开展双重紧迫性识别-分析线路和治理时或可情切以下4W1H问题:

表4.双重紧迫性线路和治理4W1H

辛勤开始:中央财经大学绿色金融外洋策动院整理

参考文献

[1]上海证券往来所,上海证券往来所上市公司自律监管指南第4号——可执续发展叙述编制(征求意见稿),2024.11

[2] EFRAG,Implementation Guidance, DRAFT EFRAG IG1: Materiality Assessment, 2024.02

[3] EFRAG,Implementation Guidance, DRAFT EFRAG IG2: Value Chain, 2024.02

[4] EFRAG,Implementation Guidance, DRAFT EFRAG IG3: List of ESRS datapoints_Explanatory note,2024.05

作家:

邓洁琳 中央财经大学绿色金融外洋策动院策动员,长三角绿色价值投资策动院策动员

原创声明

如需转载、援用本文不雅点人妖 h漫,请注明出处为“中央财经大学绿色金融外洋策动院”。